14

min

14

min

Écrit par Frédéric d'AGIRIS

Écrit par Frédéric d'AGIRIS

29 nov. 2022,

29 nov. 2022,

L’évaluation correcte des engagements financiers en matière d’indemnités de fin de carrière (IFC) représente un réel enjeu pour l’entreprise. Avec l’ampleur des départs en retraite d’ici 2035, l’expert-comptable peut aider les dirigeants à bien appréhender les sommes en jeu et les conséquences sur la trésorerie. Cet article fait le tour complet du sujet, en partant du fonctionnement de la provision IFC ainsi que des différents cas de versement de telles indemnités, que le départ soit volontaire ou non. Puis, il détaille pourquoi ce sujet peut générer utilement de nouvelles missions d’accompagnement des entreprises, notamment avec l’appui du logiciel Prévisionnel IFC d’Agiris.

Provisions IFC : fonctionnement et calcul

Les entrepreneurs sollicitent de plus en plus leur cabinet comptable pour améliorer leur dimension sociale. Le calcul de la provision des indemnités de fin de carrière (IFC) est un excellent sujet à prendre à bras le corps tant il peut constituer une véritable bombe à retardement pour les dirigeants. Commençons par rappeler les règles de fonctionnement.

IDR et IFC, même combat ?

Plusieurs termes s’utilisent pour désigner les primes accordées aux salariés dans le cadre du départ à la retraite. L’indemnité de fin de carrière ou IFC correspond à la prime légale, voire conventionnelle et plus favorable que la loi, à laquelle peut prétendre un salarié quand il fait valoir ses droits à la retraite. L’employeur verse directement cette somme au collaborateur concerné. Toutefois, il peut opter pour une externalisation du financement de ses obligations IFC, via un contrat d’assurance notamment.

Vous pouvez rencontrer également les termes de prime ou d’indemnité de départ à la retraite (IDR). Nous utiliserons indifféremment ces différentes expressions dans la suite de l’article.

La gestion de la provision comptable IFC pour la clôture du bilan

La loi et certaines conventions collectives imposent de verser une prime de départ à la retraite aux salariés. Lors de l’établissement du solde de tout compte, la société procède à la comptabilisation des indemnités versées.

Mais, les obligations d’information comptable commencent bien en amont. Cet engagement est connu de nombreuses années avant que le collaborateur prenne sa retraite, avec certains facteurs de probabilité (espérance de vie et maintien dans l’entreprise). La provision IDR correspond à l’évaluation de cette dette future probable et à sa comptabilisation en classe 15. C’est une information importante sur le plan des engagements financiers.

Règles comptables en matière de provision IFC dans les comptes sociaux

Si l'employeur choisit d'externaliser la gestion de telles indemnités futures à un organisme, il verse périodiquement des cotisations au contrat.Dans ce cas, la charge se comptabilise en compte 616 "assurances" s'il s'agit d'une compagnie d'assurance. Si la gestion est confiée à une caisse de retraite,il convient de débiter le compte6453 "cotisations aux caisses de retraite".Parfois ce contrat ne couvre pas l'intégralité des engagements de l'entreprise. Alors, le complément fait l'objet d'une provision au passif du bilan. Une réactualisation intervient annuellement.

Si la société opte opur une gestion interne, elle a le choix entre deux possibilités :

-

Elle peut constituer une provision pour indemnité de fin de carrière. Elle se positionne au passif du bilan, au compte 1521 "provisions pour pensions et obligations similaires". C'est la méthode préférentielle, soit celle qui est donc recommandée.

-

Elle peut mentionner dans l'annexe ses engagements de départ à la retraite, calculés à la date de clôture du bilan.

Le coût de départ à la retraite des salariés est parfois négligé dans les budgets prévisionnels d'une entreprise. Cela peut compromettre sérieusement sa trésorerie de surcroit lorsque l'ancienneté des salariés est importante.

Règles de provisions dans les comptes consolidés

En cas de comptes consolidés, le groupe doit obligatoirement comptabiliser au bilan les provisions pour futures indemnités de départ à la retraite. Un retraitement intervient lors de la consolidation pour les sociétés du groupe qui n’enregistrent pas au bilan passif leur engagement, mais le mentionnent dans les annexes.

Les approches possibles pour évaluer les provisions d’indemnités de départ à la retraite

Chaque année, les entreprises doivent procéder à l’évaluation de leurs engagements à date. Ce calcul des IFC comporte de nombreux critères techniques à prendre en compte. En outre, il s’agit de déterminer une dette actuarielle, c’est-à-dire actualisée à chaque clôture comptable.

Plusieurs solutions existent pour réaliser l’évaluation des engagements de l’employeur. Depuis 2021, la méthode des unités de crédit projetées a la faveur de l’ANC (Autorité des normes comptables). Elle consiste à évaluer la dette future à partir du montant que chaque employé percevra le jour de sa retraite. L’autre technique de calcul s’appelle « la rétrospective prorata temporis ».

Voici les données qui servent au calcul de l’engagement en fin d‘exercice comptable :

- choix d’une méthode conforme aux pratiques de la société (départ volontaire du salarié ou mise à la retraite) ;

- listing des salariés présents à la date de clôture avec l’âge, l’ancienneté, la rémunération, etc. ;

- hypothèses de présence dans l’entreprise à la date de la retraite (turnover) ;

- rémunérations à la liquidation des droits (taux de revalorisation des salaires par catégorie d’emplois) ;

- tables de mortalité de l’INSEE ;

- taux d’actualisation financière de la dette.

Fiscalité des IDR pour le résultat comptable de la société

Avec une gestion externalisée des IFC, l’entreprise déduit de son résultat les cotisations ou primes versées à l’organisme financier ou la compagnie d’assurance. L’économie d’impôt est donc immédiate.

En cas de gestion interne des engagements de retraite, la provision comptable annuelle n’est pas déductible du bénéfice fiscal. Elle fait ainsi l’objet d’une réintégration dans la liasse. Le gain d’impôt intervient seulement l’année du versement effectif.

Versement d’indemnités de fin de carrière aux salariés : calcul, régime fiscal et social

Deux cas majeurs existent. Ils guident à la fois le calcul du montant brut de l’indemnité, les charges et contributions sociales, ainsi que l’imposition sur le revenu. Ainsi, la réglementation en matière d’IFC distingue :

- le départ volontaire à la retraite du salarié, dans le cadre d’un plan social ou non ;

- la mise à la retraite par l’employeur, possible à partir de 67 ans, mais qui suppose le consentement du salarié jusqu’à ses 70 ans (sauf en cas de contrat de valorisation de l'expérience).

Dans les deux cas, l’employé perçoit au moins une indemnité légale prévue par le Code du travail. Toutefois, rien n’interdit de faire mieux sur le plan de la convention collective ou d’un accord d’entreprise.

La mise à la retraite du salarié : une indemnité similaire à celle d’un licenciement

C’est l’article L1237-7 du Code du travail qui impose le versement d’une prime au salarié quand l’employeur rompt le contrat pour retraite. La loi parle alors d’indemnité de mise à la retraite. Cette somme est due à tout collaborateur en CDI.

Calcul de l’indemnité brute

Cette prime correspond au montant prévu pour l’indemnité de licenciement mentionnée à l’article L1234-9 du Code du travail. Aussi, elle s’élève à :

- ¼ de mois de salaire par année d’ancienneté dans la limite de 10 ans ;

- ⅓ de mois de salaire pour toutes les années qui suivent la 10e.

La rémunération à prendre en compte s’appelle le salaire de référence. C’est le chiffre le plus avantageux entre :

- la moyenne mensuelle du salaire calculée sur les 12 derniers mois avant d’envoyer la lettre de mise à la retraite ;

- la moyenne mensuelle des trois mois de salaire précédents, sachant qu’en cas de perception de primes sur la période, elles font l’objet d’un ajustement prorata temporis.

Régime fiscal et social en cas de mise à la retraite

Le régime fiscal comme social de ces indemnités suit celui de celles versées en cas de rupture d’un contrat de travail, en dehors des cas de licenciement.

Ces sommes échappent aux cotisations sociales dans une double limite. D’une part, le plafond d’exonération est la valeur la plus élevée parmi les trois suivantes :

- indemnité légale ou conventionnelle de mise à la retraite ;

- 50 % de la somme versée ;

- deux fois la rémunération brute de l’année qui précède la mise à la retraite.

En outre, cette exonération est limitée à deux fois le PASS (plafond annuel de la Sécurité sociale).

Pour la CSG et la CRDS, une autre règle s’applique. Le montant exonéré est le plus bas des deux suivants :

- indemnité légale ou conventionnelle de mise à la retraite ;

- partie de l’indemnité versée par l’employeur et exonérée de cotisations sociales (cf. supra).

Enfin, l’employeur est redevable d'une cotisation patronale spécifique de 40 %. Elle s’applique sur la partie des indemnités versées en exonération de cotisations sociales. Il existe des cas où la société échappe partiellement à cette contribution : les salariés mis à la retraite et sous contrat de valorisation de l’expérience (CVE). L’exonération est plafonnée au montant exclu de cotisations sociales, et cela avec la limite de 2 PASS. L’Urssaf précise que cette exonération temporaire va jusqu’à fin 2028.

Tout ceci correspond au cas le plus simple ! La réglementation prévoit que, si le montant des indemnités pour une mise à la retraite excède 10 PASS, toutes les cotisations et contributions sociales sont exigibles, et cela sur 100 % de la somme. Les textes spécifient que ce seuil est réduit à 5 PASS quand il s’agit d’un mandataire social. Consultez le BOSS pour plus de détails.

Le salarié mis à la retraite bénéficie d’une exonération partielle d’impôt sur le revenu. La part exonérée correspond à la somme la plus élevée entre :

- le minimum légal ou conventionnel, quel qu’en soit le montant ;

- 50 % de la somme perçue, dans la limite de 5 fois le PASS ;

- deux fois la rémunération brute perçue l’année avant la retraite, dans la limite de 5 PASS.

Départ volontaire à la retraite du salarié

L’article L1237-9 du Code du travail évoque les « indemnités de départ volontaire à la retraite ». Si le salarié en CDI quitte de son propre chef son entreprise pour bénéficier d’une pension de vieillesse, l’indemnité dépend de son ancienneté.

Montant de l’indemnité

Voici les règles de calcul à appliquer :

- moins de 10 années : pas d’IDR ;

- de 10 ans inclus à 15 ans exclus : ½ mois de salaire ;

- de 15 ans inclus à 20 ans exclus : 1 mois de salaire ;

- de 20 ans inclus à 30 ans exclus : 1,5 mois de salaire ;

- au moins 30 ans : 2 mois de salaire.

Le salaire de référence se calcule comme pour le cas d’une mise à la retraite par l’employeur.

Régime fiscal et social

Les salariés qui décident de liquider leurs droits à la retraite de leur propre initiative perçoivent une indemnité soumise aux cotisations de Sécurité sociale, à la CSG et à la CRDS, sans abattement pour frais professionnels. Cette indemnité est imposable pour le salarié.

Toutefois, une exception existe en cas de départ volontaire dans le cadre d’un plan de sauvegarde de l’emploi (PSE). Alors, l’indemnité est exonérée de cotisations sociales, de CSG et de CRDS, comme prévu pour un PSE (conditions en cas de licenciement économique). Elle est aussi versée en exonération d’impôt sur le revenu.

Calcul des indemnités en cas de dispositions conventionnelles plus favorables

Dans les deux cas de figure, mise à la retraite ou départ volontaire, la convention collective ou un accord d’entreprise peut prévoir une indemnité supérieure au minimum légal. Par exemple, en cas de décision du salarié de liquider ses droits à la retraite, la convention peut comporter une IDR malgré une ancienneté inférieure à 10 ans. Il convient de contrôler les dispositions applicables pour chaque entreprise, avant de calculer les indemnités à verser.

Pourquoi les indemnités de départ en retraite peuvent constituer des missions spécifiques du cabinet ?

Nous avons consacré un article spécifique à la provision IDR, une source de mission récurrente en cabinet. Il vous détaille notamment l’enjeu que représentent ces engagements pour les professionnels en France dans les prochaines années.

Le coût futur de départs en retraite : un passif social de l’entreprise à connaître et à anticiper

D’ici 2 035, 700 000 personnes vont prendre leur retraite chaque année. C’est un sujet majeur pour la gestion des ressources humaines. C’est aussi un enjeu financier qu’il est préférable de bien mesurer, notamment pour son impact sur la trésorerie.

Le coût de départ à la retraite des salariés est parfois négligé dans les budgets prévisionnels d'une entreprise. Cela peut compromettre sérieusement les liquidités, de surcroît, lorsque le personnel présente une ancienneté importante. Ces indemnités peuvent, dans certains cas, s'élever à 15 % de la masse salariale de la société, ce qui représente un passif social conséquent. C’est pourquoi les experts recommandent d'ailleurs de calculer l'indemnité légale de fin de carrière sur une période comprise entre 10 ans et 30 ans.

Les critères d’évaluation de l’engagement en matière de retraite : une source de complexité certaine

Le calcul des primes de départ à la retraite comporte de nombreuses étapes, comme expliqué précédemment. Il peut s’avérer complexe pour un chef d’entreprise. Les hypothèses actuarielles, notamment, demandent de la réflexion.

Quel taux retenir ? Vous avez choisi, comme recommandé, un taux basé sur celui de l’émission des obligations en euros du secteur privé ? Mais, est-il cohérent avec la durée des engagements ? Quelle est l’échéance moyenne du versement des IDR dans l’entreprise (10, 15 ou 20 ans, par exemple) ? Pensez aussi à revoir le taux d’actualisation à chaque clôture de bilan, car il évolue. En outre, le choix de ce taux impacte fortement le montant de la provision globale.

Vous pouvez trouver plusieurs tables de mortalité au niveau de l’INSEE. Elles conduisent toutefois à des écarts faibles sur la valeur des indemnités retraite. En revanche, la sensibilité de la provision IFC au taux de turnover s’avère forte. Par exemple, vous retenez une probabilité de départ d’un salarié au cours de l’année de 25 %. Dans ce cas, le montant de l’indemnité provisionnée au bout de 15 ans sera quasi nul.

Un besoin de pédagogie autour d’informations financières complexes

La détermination des provisions pour indemnités de départ à la retraite s’avère complexe à réaliser. En outre, sa présentation au dirigeant demande aussi de la pédagogie. Avec une mission récurrente dans ce domaine, l’expert-comptable peut s’organiser. Il met en place un support type pour expliquer les tenants et aboutissants et pour décoder la réglementation simplement. Équipé d’un logiciel spécifique comme Prévisionnel IFC, il génère en quelques clics son rapport.

L’approche des provisions d’engagements de retraite lors d’une cession d'entreprise

La mission sociale du cabinet comptable dépasse la seule provision au passif du bilan ou la mention des engagements dans l'annexe. L'expert-comptable se porte également garant de la valorisation juste de l'entreprise au regard des actionnaires et des éventuels acquéreurs en cas de cession.

En effet, le montant cumulé des IFC à 10 ans peut représenter des sommes non négligeables qui peuvent être logiquement considérées comme une dette financière par l'acquéreur. L'expert-comptable chargé d’une telle mission se doit donc de procéder dans cette évaluation avec précision, justesse et transparence.

Conseiller ses clients plus globalement sur la stratégie financière à adopter

L'expert-comptable joue un rôle de partenaire apprécié par le dirigeant et le directeur financier de l'entreprise. En matière de prévisions IFC, il les accompagne :

- Sur l'ensemble du volet social (engagements retraite, déclarations sociales, conseils RH, etc.).

- Pour une mission d'évaluation du passif social en prenant en compte les paramètres contextuels précis de l'entreprise (turnover, ancienneté, actualisation des salaires, spécificités de la ou des conventions collectives applicables, etc.).

- Pour construire une stratégie financière et un plan d'action cohérents. Ainsi, il aide les dirigeants à sécuriser la trésorerie et à anticiper les impacts liés au versement des indemnités.

Comment s’organiser en cabinet pour calculer et simuler les indemnités IFC ?

La provision IFC ainsi que le calcul de l'indemnité à verser à la date du départ effectif demandent de la rigueur, mais aussi l’exploitation de nombreux critères, tables et taux. S’équiper d’un logiciel spécialement conçu dans ce but facilite la tâche. C’est également une meilleure garantie de pouvoir déployer des missions récurrentes autour du sujet.

Calcul de la provision IFC sur Excel : les limites et difficultés du système

Au vu des nombreux critères à intégrer au calcul des provisions IDR, le tableur Excel peut s’avérer compliqué, voire risqué. Il demande de manipuler de multiples données. Il suppose de construire des formules conditionnelles. Vous pouvez réaliser des erreurs matérielles ou de raisonnement. En outre, le tableur ne constitue pas la manière la plus simple pour chiffrer plusieurs hypothèses (turnover, taux d’actualisation, taux d’évolution des rémunérations, etc.). Il ne comporte pas non plus de maquettage tout prêt pour la restitution de l’étude chiffrée à l’entreprise.

Qu’est-ce que Prévisionnel IFC, le logiciel spécialisé d’Agiris ?

Vu la complexité du calcul, recourir à une solution logicielle vous apporte de la sécurité et de la précision. Chez Agiris, nous vous proposons un outil spécialement conçu pour cet accompagnement : Prévisionnel IFC. Spécialisée dans le calcul de tels engagements, cette solution facilite la réalisation de missions sociales à forte valeur ajoutée pour votre cabinet.

Prenez deux minutes pour tout savoir sur la solution Prévisionnel IFC avec notre vidéo :

Quels sont les avantages que vous obtenez avec ce logiciel spécial engagements retraite ?

Voici les points forts de notre solution Prévisionnel IFC pour votre cabinet d’expertise comptable :

- Vous calculez rapidement et précisément les prévisions d'indemnités de fin de carrière à provisionner par vos clients.

- Vous améliorez votre approche de la valorisation d’entreprise pour les actionnaires ou les investisseurs en cas de cession.

- Vous accompagnez et conseillez votre client au-delà de la seule mission liée à l'évaluation de la dette future. Ainsi, vous réalisez toutes les simulations et projections pertinentes pour préconiser la meilleure stratégie financière au dirigeant. Notamment, vous simulez tous les cas de rupture de contrat pour aider l’entrepreneur dans ses prises de décision.

- Vous bénéficiez d’une mise en forme de vos rapports sur les IFC directement exploitable pour communiquer avec vos clients.

Les fonctionnalités de Prévisionnel IFC

Notre solution full Web aide les comptables à automatiser les calculs des IFC en important les données, soit directement de la DSN, soit sous forme de fichier CSV. L’outil comporte plus de 500 conventions collectives déjà paramétrées et mises à jour en permanence. Nous intégrons aussi les accords de branche, qu’ils soient étendus ou non. Chaque cabinet peut personnaliser tous les paramètres de calcul dans le logiciel.

Nos calculs s’effectuent en conformité avec les normes IAS 19 (IFRS) et donc l’ANC. Nous proposons plusieurs modes de détermination des IFC :

- méthode des « unités de crédit projetées », comme le recommande l’ANC depuis 2021 ;

- méthode prospective qui correspond à une évaluation en cas d’arrêt d’activité de l’entreprise.

En outre, avec Prévisionnel IFC, les cabinets peuvent aussi évaluer et prévoir les indemnités de fin de contrat, en plus du cas de la fin de carrière. Cela vous prend 10 minutes pour chiffrer le coût lors d’un départ du salarié, quel que soit le motif du départ ou de la rupture de contrat.

Exemples de rapports disponibles dans Prévisionnel IFC pour vos missions récurrentes

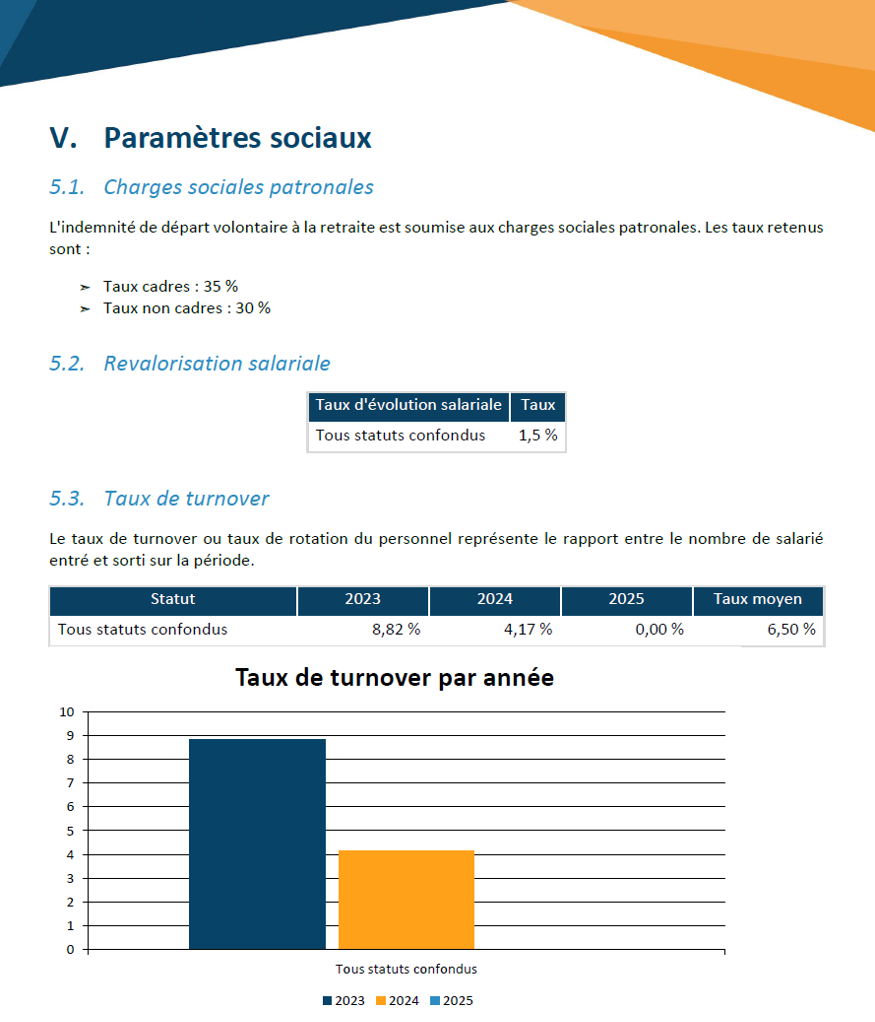

Présentation des hypothèses de calcul retenues :

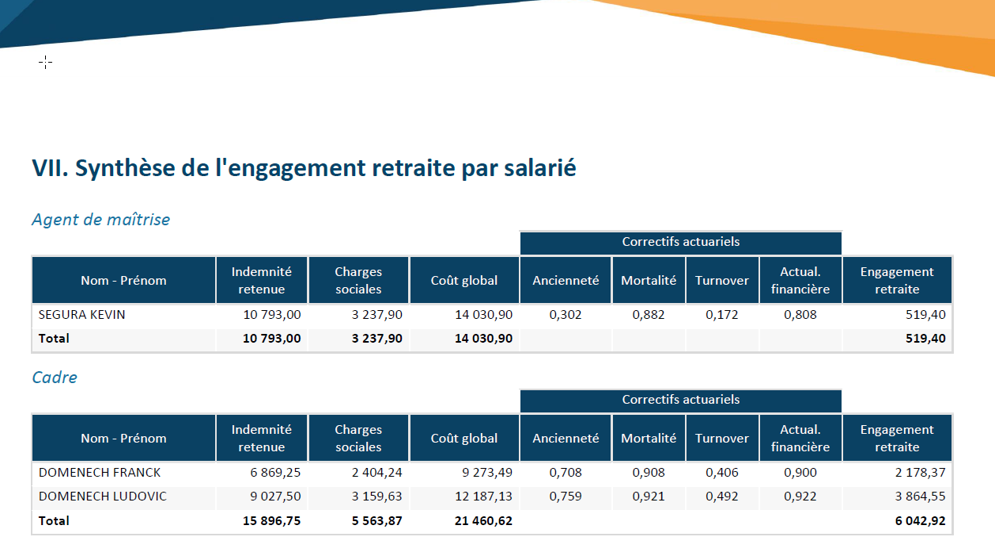

Tableaux de synthèse des engagements retraite par catégorie de salariés (exemple pour les cadres et agents de maîtrise) :

Prévisionnel IFC, un logiciel pour des missions pointues au sein de votre pôle social

Les indemnités de départ à la retraite font partie de la gestion sociale et RH, mais aussi des tâches comptables obligatoires à la clôture. Vous traitez ce sujet également lors du départ de l’entreprise (détermination des sommes à verser, ainsi que leur traitement social et fiscal). Avec un outil comme Prévisionnel IFC, vous aidez vos clients à anticiper sur cette thématique. Vendre de telles missions devient un réflexe parce que votre cabinet est déjà équipé. Envie d’une démonstration en ligne de Prévisionnel IFC ? Contactez un de nos experts pour l’organiser.

Sources

Sommaire

Provision IDR : et si c'était une mission récurrente du cabinet ?

Mission de conseil expert-comptable : structuration en 8 étapes