8

min

8

min

Écrit par Frédéric d'AGIRIS

Écrit par Frédéric d'AGIRIS

2 oct. 2025

2 oct. 2025

La modernisation des états financiers (MEF) se situe au cœur de la réforme du plan comptable général adoptée par l’Autorité des normes comptables (ANC). C’est tout l’objet du règlement ANC 2022-06 homologué par un arrêté du 26 décembre 2023. Le nouveau plan comptable général entre donc en vigueur de façon obligatoire, pour tous les exercices comptables ouverts à compter du 1er janvier 2025.

Ce sujet d'actualité constitue une préoccupation supplémentaire que tout cabinet doit prendre en considération cette année, et surtout avant les premiers bilans à clôturer. Nature des changements intervenus au niveau du PCG 2025, organisation humaine et informatique à déployer, formation des collaborateurs, etc., faisons le point sur ce nouveau besoin de mise en conformité.

Règlement ANC N° 2022-06 relatif à la modernisation des états financiers : les grands principes

Le dernier règlement ANC relatif au plan comptable général datait du 5 juin 2014. Le règlement 2022-06 vient le modifier en profondeur. Les autres règlements applicables à certains secteurs d’activité ont également fait l’objet d’actualisation. Notons le règlement ANC 2023-03 pour le secteur bancaire, le logement social, la formation professionnelle, les organisations syndicales, etc. Les coopératives agricoles bénéficient aussi d’une mise à jour de leur réglementation comptable avec le règlement n° 2023-06.

Un règlement qui modifie le plan comptable général en profondeur à compter de 2025

La date d’entrée en vigueur obligatoire du nouveau PCG est fixée au 1er janvier 2025. Tous les exercices comptables qui s’ouvrent à compter du 1er janvier 2025 doivent impérativement l’adopter, sauf certains cas de report à 2026 prévus par les textes. Depuis l'homologation du règlement en 2023, les entreprises pouvaient toutefois appliquer ces nouvelles dispositions de façon facultative.

La suppression des transferts de charges et la refonte complète du résultat exceptionnel bouleversent les écritures et les habitudes. La présentation financière évolue, avec une quantité réduite de modèles pour le bilan et le compte de résultat. Quant à l’annexe, elle se normalise davantage.

Ces quelques éléments vous laissent imaginer l’ampleur des travaux pour chaque dossier client ainsi que le besoin d’actualiser vos outils informatiques. Se pose aussi la question du bilan d’ouverture et du comparatif N/N-1. Le 4e trimestre 2025 constitue une fenêtre à saisir pour intégrer ces nouvelles règles dans votre cabinet.

Un nouveau règlement de l’Autorité des normes comptables avec un triple objectif

La modernisation des états financiers demande d’informer et d’expliquer les changements à vos clients. Elle se justifie par la volonté de rendre la comptabilité :

- Plus simple d’un point de vue présentation, avec une meilleure lisibilité et transparence pour tous les acteurs internes à l'entreprise, les banquiers, les investisseurs, etc. Seul un modèle perdure pour le système de base et un autre pour le système abrégé.

- Plus alignée sur les normes internationales, afin de faciliter les comparaisons et les notations ou classements. C’est en particulier le cas pour le résultat exceptionnel, par rapport aux IFRS.

- Plus en phase avec les besoins de la digitalisation de l’information financière, à toutes les étapes, du traitement des factures à la publication des résultats, en passant par leur production. Cette simplification arrive en même temps que la facture électronique obligatoire.

Les impacts majeurs : plan de comptes et présentation

Ce nouveau règlement de l’Autorité des normes comptables impacte la manière de comptabiliser les écritures à compter de 2025 et de présenter les comptes annuels. N’oublions pas aussi la conséquence sur la comparaison avec l’exercice précédent, dans le respect de l’intangibilité des bilans.

Les changements majeurs pour la comptabilisation des écritures

Nous recommandons de consulter le règlement ANC 2022-06 avec commentaires. Nous reprenons ici seulement quelques modifications parmi les plus significatives.

Suppression et reclassements de certains postes, dont les transferts de charges

Les comptes 791 ont tout bonnement disparu du nouveau plan de comptes. Il convient donc de respecter ce nouveau mode de fonctionnement pour simplifier et rendre plus transparents les comptes. En synthèse, les anciens produits comptabilisés dans les transferts de charge doivent désormais s’enregistrer ainsi :

- compte 708 - Refacturation de services ou de charges de personnel ;

- compte 7587 - Indemnités d’assurance ;

- compte 649 - Indemnités liées aux charges de personnel.

Dans le même état d’esprit, l’ancien compte d’intérêts courus au bilan passif (1688) est éclaté directement dans les sous-classes de comptes par catégorie de dettes financières. Par exemple, les intérêts courus sur les emprunts auprès d’établissements de crédit s'enregistrent à présent en compte 1648.

Réduction du résultat exceptionnel à peau de chagrin et reclassement des anciens comptes

Désormais, les seules transactions qui peuvent se comptabiliser en produits et en charges exceptionnels doivent correspondre à un évènement majeur et inhabituel. Les commentaires du règlement ANC 2022-06 donnent des précisions très importantes pour les experts-comptables sur le nouvel article 513-5 inséré sur ce point dans le nouveau plan comptable 2025. Il est essentiel que les collaborateurs maîtrisent la nouvelle définition de l’exceptionnel comptable français, pour en faire une application conforme.

Une rationalisation de la présentation des comptes

Jusqu’à présent, les entreprises avaient de nombreux choix dans la manière de présenter leurs comptes annuels. La modernisation des comptes simplifie et rationalise fortement les tableaux normalisés à utiliser.

De nouveaux tableaux normés pour le bilan et le compte de résultat

Désormais, le livre III du PCG réduit la quantité de modèles disponibles.

Voici les tableaux à utiliser :

- système de base (modèle de bilan et modèle de compte de résultat aux articles respectivement 821-1 et 821-2) ;

- système abrégé (modèle de bilan à l’article 822-1 et modèle de compte de résultat à l’article 822-2).

Normalisation de l’annexe comptable

Le même livre III détaille au chapitre III le contenu de l’annexe. De nombreux tableaux normés sont fournis. Tous les changements apportés contribuent à améliorer la transparence, la compréhension et la comparabilité entre les entreprises.

Comment gérer la modernisation des états financiers (MEF) dans votre cabinet ?

La MEF est un projet obligatoire et urgent. Il s'ajoute aux autres, dont celui de la facture électronique, avec le choix d’une Plateforme Agréée (PA) notamment. Tout ceci doit s’effectuer dans un délai court, surtout si vous n’avez pas encore pris en main ce besoin de conformité.

Information, formation et organisation par anticipation au 4e trimestre 2025

Chaque période fiscale apporte son lot de nouveautés en matière de réglementation. Ce règlement ANC 2022-06 ajoute une couche de complexité à vulgariser au sein de chaque cabinet, et surtout en amont des clôtures.

Comprendre la nouvelle complexité du résultat exceptionnel

Pour faciliter le déploiement de la réforme dans la pratique, informez tous les collaborateurs, avec des exemples concrets sur :

- La nouvelle comptabilisation des anciens postes du résultat exceptionnel et la notion d'évènement majeur et inhabituel.

- Le traitement des reprises de provisions exceptionnelles antérieurement dotées, par exemple, est à expliquer. En effet, en fonction de la nature majeure et inhabituelle de l’évènement, ces reprises peuvent ne pas respecter la règle classique du parallélisme entre dotations et reprises (voir le commentaire à l’article 27 du règlement ANC 2022-06).

Gérer la présentation des comptes : s’approprier les nouvelles informations et tableaux pour la plaquette

La version annotée du règlement donne à partir de la page 13 une table de passage entre les nouveaux modèles de bilan et de compte de résultat et le plan de comptes. C’est une source d’information utile pour tout collaborateur du cabinet.

Gérer la présentation des comptes : reclassements et comparabilité des exercices

D’autre part se pose la question de la comparabilité et de l’intangibilité des bilans, comme à chaque changement majeur des normes comptables. C’est l’article 27 du règlement (page 144) qui donne toutes les clés pour gérer la comparabilité des états financiers entre l’exercice N et le précédent. Il explique comment procéder pour présenter les postes impactés par la réforme. Là encore, les commentaires de l’ANC sur cet article s’avèrent très utiles.

Vos collaborateurs doivent avoir en tête les modalités de restitution des comptes comme :

- Le résultat exceptionnel de (N-1) reste présenté en l’état, selon le principe de l‘intangibilité des bilans.

- Selon les écritures de l’exercice précédent, les entreprises peuvent avoir besoin de réaliser des reclassements entre les rubriques, tant au bilan qu’au compte de résultat, afin de respecter la nouvelle présentation des comptes. Ainsi, l’ANC autorise à reclasser les transferts de charges (N-1) sur la ligne « reprises sur dépréciations, provisions et amortissements ».

- En cas de reclassement, vous devez les détailler dans l’annexe, comme toute modification de présentation, afin de faciliter la compréhension.

Savoir évaluer les impacts sur les soldes intermédiaires de gestion ou l'EBITDA

Les salariés du cabinet ont besoin d’appréhender les autres impacts pour l’analyse des informations financières. Si l’EBE ou l’EBITDA d’une entreprise évolue, c’est aussi le cas des ratios dont le calcul prend en compte ces SIG. Citons la rentabilité brute des capitaux ou des ratios financiers comme (dettes financières/EBE), utiles pour la rédaction de covenants (clauses de défauts) par les banques.

En outre, certains changements peuvent influer sur des éléments liés à la fiscalité, comme la valeur ajoutée utilisée pour la CVAE. Enfin, n’oublions pas les conséquences potentielles sur le calcul de la réserve spéciale de participation.

Savoir intégrer les changements apportés par le règlement ANC 2022-06 dans la révision des dossiers

Évidemment, toutes ces évolutions des normes conduisent à repenser le travail de révision des dossiers. Du temps supplémentaire s’impose pour réaliser :

- l’harmonisation du PCG de chaque entreprise avec les nouveaux textes ANC ;

- le contrôle des changements en matière de comptabilisation (résultat exceptionnel, en particulier) ;

- l’établissement du bilan, du compte de résultat et de l’annexe ;

- la comparabilité des exercices et les reclassements autorisés le cas échéant.

Les travaux réalisés chez Agiris pour viser la conformité de vos comptabilités

Agiris a fait évoluer ses logiciels afin d’intégrer les dispositions du règlement ANC 2022-06.

- Nous avons mis à jour de nouvelles versions des logiciels Agiris, avec les étalons standards (plan comptable, immobilisations et emprunts).

- Les programmes de révision dans ISAREVISE CONNECT prennent en compte la MEF.

- Nos clients disposent de plaquettes de comptes actualisées.

- Les cabinets peuvent suivre la MEF, avec un tableau de suivi (Multiquid 951 dans ISAGI CONNECT).

- Nous avons aussi intégré l’harmonisation des comptes dans la version ISACOMPTA CONNECT 25.20.

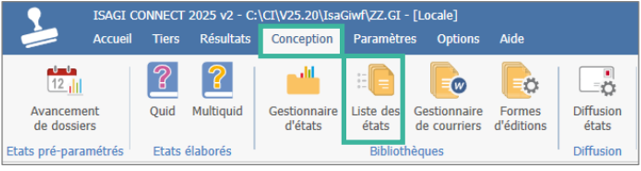

Dans ISAGI CONNECT, allez dans le ruban Conception, menu Liste des états :

Dans la rubrique "Libellé" indiquez "951" et cliquez sur "Appliquer" :

Les étapes principales pour adopter les dispositions du nouveau PCG dans votre cabinet (MEF)

- Activation de la MEF dans le dossier permanent.

- Choix de la méthode : reclassement manuel par OD ou harmonisation des comptes.

- Mise à jour des comptes d’immobilisations, d’emprunt et de charges à payer.

- Utilisation des nouveaux comptes étalons.

- Application du programme de révision mis à jour.

- Utilisation des nouveaux modèles pour les comptes annuels et plaquettes.

Les outils AGIRIS pour accompagner l’évolution des normes comptables

En tant que partenaire des cabinets d’expertise comptable, Agiris propose à ses clients une prestation d’accompagnement MEF pour « modernisation des états financiers ». Il vise à faciliter l’industrialisation de vos processus de mise en conformité. C’est une manière d’apporter de la sérénité aux collaborateurs pour le passage en revue de tous les dossiers en portefeuille.

Pour plus d'informations, vous pouvez télécharger notre guide complet sur la MEF au sein d’ISACOMPTACONNECT.

Une réforme du règlement ANC 2022-06 rationnelle avec Agiris : plus d’efficacité et de sérénité

Nous sommes déjà presque en octobre. La fin 2025 représente le bon moment pour se pencher sur ces changements, d’autant plus que ce projet de mise en conformité concerne 100 % du portefeuille et impacte les outils de production comptable. Chez Agiris, nous sommes prêts. Pour planifier ces travaux au mieux et sans trop attendre, prenez contact avec nos experts.

Sommaire

Phase pilote facturation électronique : et si vous participiez ?

Piratage expert-comptable : mesures techniques pour le prévenir