9

min

9

min

Écrit par Frédéric d'AGIRIS

Écrit par Frédéric d'AGIRIS

23 juin 2025

23 juin 2025

Téléchargez le livre blanc

Guide de la facture électronique : Comment conduire le changement pour le cabinet et ses clients

Expert-comptable, la facture électronique, chaque jour qui passe, vous donne la sensation d’un irritant. Si vous avez lancé le projet facturation électronique 2026 depuis plusieurs mois, vous progressez sereinement. Si vous procrastinez, ce caillou dans la chaussure risque de faire de plus en plus mal. Où en est votre rétroplanning ? Quel est le niveau d’avancement de votre cabinet en matière de déploiement de la facture électronique chez vos clients ?

L’été 2025 pointe son nez, après une période fiscale encore très intense pour certains d’entre vous. Avant de souffler en août, organisez votre projet pour un démarrage effectif début septembre. Voici les dernières nouveautés à connaître sur les avancées récentes de la facturation électronique en France. Découvrez aussi l’accompagnement concret d’un tel projet que vous propose AGIRIS.

La facture électronique chez l’expert-comptable et ses clients : un projet non différable

Au printemps, certains sceptiques pensaient encore à un report de la réforme fiscale. L’Assemblée nationale a écarté ce risque. En outre, le projet facture électronique avance fortement au niveau des instances, DGFIP, AIFE, Commission AFNOR, Peppol France, etc. La journée de la facture électronique 2025 l’a largement démontré le 13 mai dernier.

Avez-vous réalisé votre compte à rebours facturation électronique à fin juin 2025 ?

Au 1er juillet 2025, si vous éliminez le mois d'août ainsi que celui de 2026, vous disposez de 13 mois pile pour que tous vos clients soient prêts à recevoir des factures électroniques début septembre 2026. Si vous enlevez la moitié de la période fiscale 2026, soit 2 à 3 mois, ce sont 10 petits mois qu’il vous reste. C’est bien peu pour traiter ce projet de digitalisation des entreprises, former vos collaborateurs et vos clients, refondre votre offre de missions, etc.

Vous n’avez plus une minute à perdre pour aider vos clients à adopter des solutions et passer du papier au numérique. Gardez en tête que l’échéance de début septembre 2026 constitue une date limite. La facturation électronique peut démarrer de façon volontaire bien avant.

Pourquoi ne pas tout attendre de vos éditeurs de logiciels ?

Certains experts-comptables semblent penser que leurs éditeurs de logiciels se chargent de tout pour la réforme. Ils se reposent sur les plateformes de dématérialisation partenaires et attendent. Or, l’analyse des besoins de chaque client, en fonction du secteur d’activité et des cas d’usage de l’entreprise, reste un chantier que seul l’expert-comptable peut effectuer.

La commission de normalisation facture électronique AFNOR recense en effet pas moins de 36 cas d’usage potentiels, dans la version publiée le 13 juin 2025. Ce travail de cartographie et de réorientation de certains processus sur le plan administratif, notamment au regard de la gestion de la TVA, est à réaliser par vos collaborateurs. Aucun prestataire de dématérialisation ou PDP ne pourra le faire à votre place.

Fixer sa stratégie facturation électronique au plus vite, pour un déploiement dès septembre 2025

Comme détaillé dans notre livre blanc sur la conduite du changement pour la facture électronique, un projet d’une telle ampleur demande de l’organisation, de la méthode et du temps. La première étape consiste à réfléchir, à se documenter sérieusement, et à définir une équipe projet, une stratégie et un rétroplanning. C’est le travail que vous pouvez réaliser en juillet, avant la pause annuelle traditionnelle en cabinet.

Les actualités à connaître pour le projet facturation électronique de votre cabinet

L’expert-comptable face à la facture électronique a besoin de bien maîtriser tous les contours techniques de la réforme. Gérer un tel projet en cabinet suppose de se tenir au courant des nouveautés régulièrement publiées. Voici des informations à avoir en tête pour la mise en place d’outils dans les cabinets comme dans les entreprises. La plupart de ces éléments sont téléchargeables en bas de la page web du site impots.gouv sur les spécifications externes B2B.

La réforme de la facturation électronique, une mise en application concrète qui se construit en 2025

Certains cabinets d’expertise comptable se disent peut-être qu’ils laissent les autres essuyer les plâtres d’une réforme fiscale complexe et dont les processus sont toujours en construction. C’est pourtant une mauvaise idée. D’une part, ils ne réalisent pas la réflexion préalable au choix d’une solution PDP. Ils repoussent l’analyse des flux de facturation de leurs clients, tant en réception qu’en émission.

Ces experts-comptables passent à côté des impacts de la réforme fiscale sur les processus administratifs, de la commande au règlement d’une facture, sans oublier la gestion de la TVA. Attendre le dernier moment revient à tout gérer dans l’urgence. C’est le risque de manquer de recul pour envisager de nouvelles organisations administratives à proposer aux clients.

En outre, les autres acteurs de la facturation électronique ainsi que les clients n’attendent pas. Ces cabinets qui repoussent les échéances devront s’adapter, eux, plutôt que d’être moteur dans les choix de solutions.

Source : Attendre la réforme de la facture électronique ? Une erreur fatale pour votre cabinet, Youtube AGIRIS

Les spécifications externes : où en sommes-nous ?

La dernière version 3.0 de spécifications externes publiée date du 18 décembre 2024. Elle tient compte de la réorientation décidée en octobre 2024 par le gouvernement sur le rôle du portail public de facturation. Ainsi, le PPF se consacre exclusivement à :

- annuaire des entreprises ;

- concentrateur de flux e-invoicing et e-reporting, pour la transmission des données à la DGFIP.

Ces informations comportent la description de tous les formats d’échange avec le PPF (et donc avec l'administration fiscale), tant pour les données de factures électroniques, de transactions que de paiements.

En revanche, ce dernier dossier de spécifications ne traite plus des cas d’usage, contrairement aux versions publiées précédemment. Ceci entre désormais dans la mission de la commission de normalisation AFNOR.

Les cas d’usage enrichis par la commission AFNOR

La commission de normalisation AFNOR pour la facture électronique est en place depuis début 2025. Elle réunit tous les acteurs de la facturation électronique, dont la profession comptable, qui souhaitent œuvrer ensemble pour développer des normes autour de la réforme. Cette commission à laquelle participe ISAGRI, avec Cecurity.com, comprend 6 groupes d’experts, dont un qui se consacre aux cas d’usage B2B.

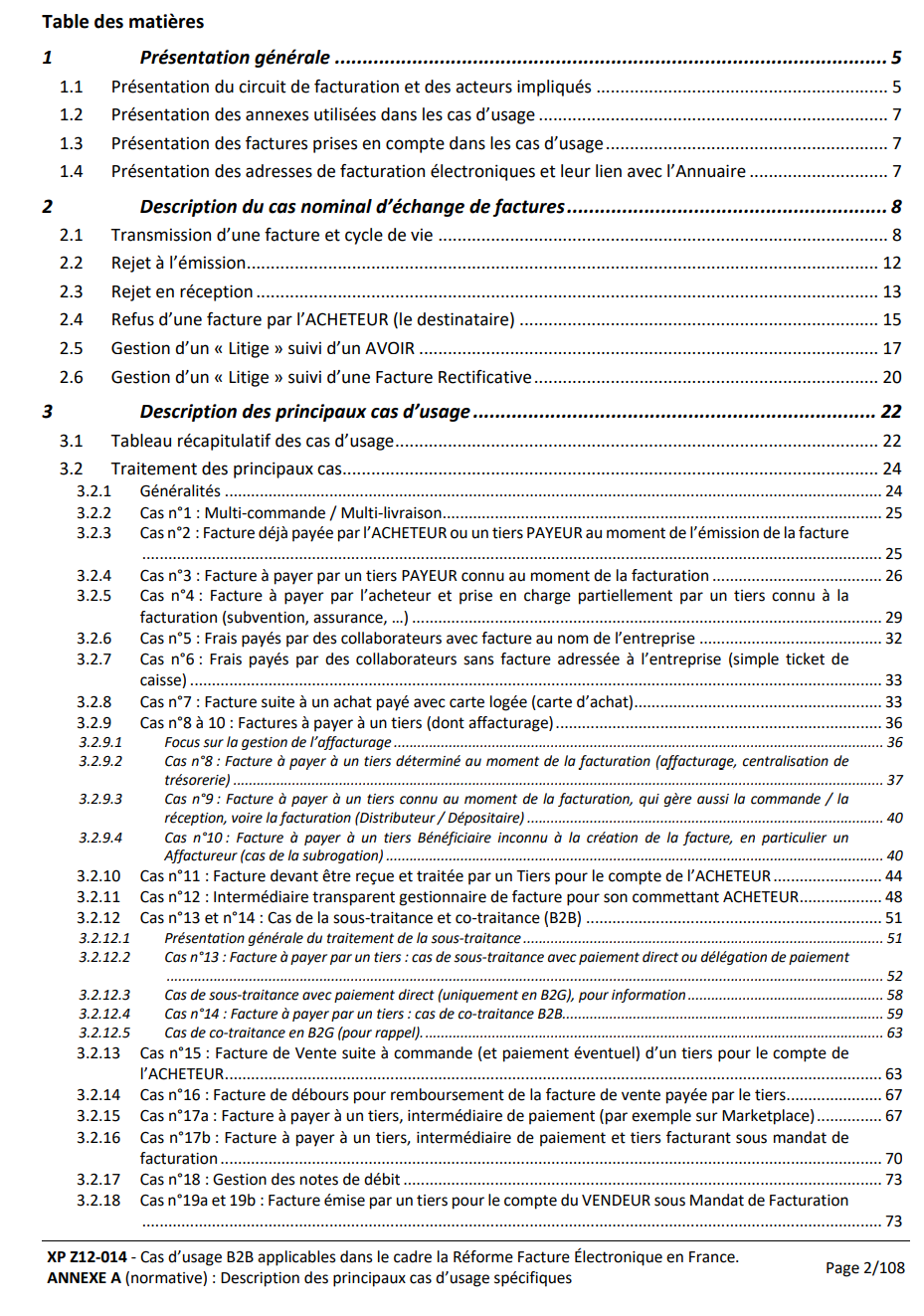

Elle vient de publier le 13 juin 2025 une version actualisée et enrichie des cas d’usage B2B, sous la norme XP Z12-014. Ce document et ses annexes téléchargeables au format PDF comportent 36 cas d’usage. C’est une bible à laquelle tout expert-comptable doit se référer pour déployer la facturation électronique dans son cabinet et dans chaque entreprise cliente.

Source : sommaire des cas d’usage, selon l’Annexe A - description des principaux cas d’usage spécifiques, version 1.0 du 13 juin 2025, norme XP Z12-014.

Quand l’annuaire PPF est-il mis à disposition ?

Les plateformes PDP avec un agrément provisoire, comme eFacture d’AGIRIS, ont accès depuis plusieurs semaines au service annuaire du PPF. Elles doivent s’assurer de leur correcte interopérabilité avec l’annuaire. Puis, théoriquement en juin, toutes les entreprises et donc aussi les experts-comptables pourront y accéder en mode consultation.

Le second volet de qualification concernera la partie déclaration e-reporting et doit débuter en octobre 2025. À l’issue de ces travaux de la phase 2, les levées des réserves conduiront à une immatriculation définitive des plateformes PDP.

Parution du nouveau format Factur-X

Le site du Forum national de la facturation électronique (FNFE-MPE), associé au FeRD, son homologue allemand, a publié le 7 mai 2025 la dernière norme relative à Factur-X. Cette version Factur-X 1.07.3 paraît juste 10 ans après le début des travaux franco-allemands sur ce format hybride ou mixte. Cette mise à jour périodique vise à actualiser les listes de code avec la norme européenne EN 16931, elle-même actualisée chaque semestre.

Publication de la norme AFNOR XP Z12-012

Cette norme très attendue et publiée le 7 mai traite des formats et profils des factures ainsi que des statuts de cycle de vie. C’est sur cette base, appelée le socle minimal, que les éditeurs PDP et les entreprises peuvent déployer les processus informatiques indispensables aux nouveaux échanges de données.

Avancée du groupe AFNOR pour l’interfaçage des plateformes PDP avec les entreprises

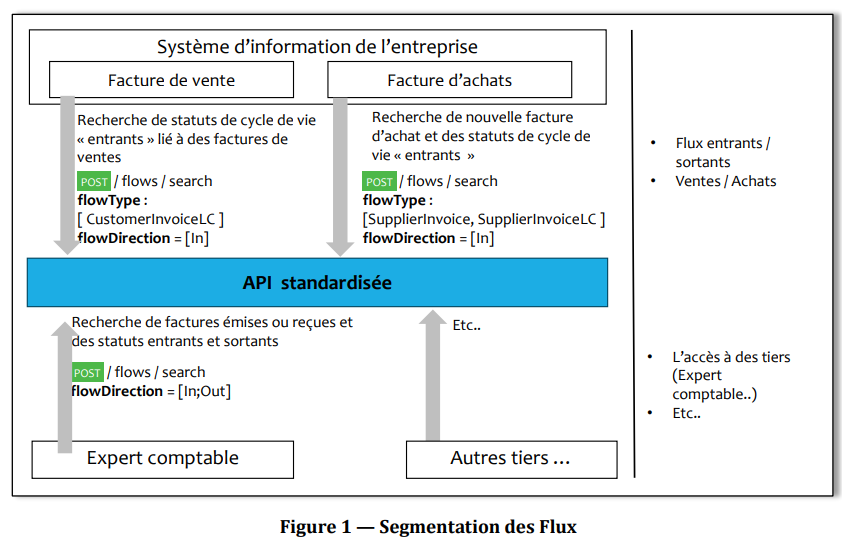

Un des sujets majeurs est l’interopérabilité du système. En premier lieu, les entreprises doivent échanger avec les PDP. Ces connexions doivent aussi comprendre les systèmes informatiques des experts-comptables, des sociétés d’affacturage, etc.

En outre, les entreprises doivent pouvoir changer de plateforme aisément, sans remettre en cause la fluidité des échanges de factures ou de données du type e-reporting.

Tout ceci demande de normaliser les connexions. C’est pourquoi la commission AFNOR a travaillé sur le développement d’une API universelle. C’est l’objet de la norme XP Z12-013 publiée le 21 mai 2025. Elle porte le nom d’API pour interfacer les systèmes d’information des entreprises avec les plateformes de dématérialisation partenaires. C’est une première version bêta, en vue de recevoir des commentaires pendant un mois. D’autres versions suivront.

Source : page 4, norme AFNOR XP Z12-013, version de mai 2025.

Le choix des PDP par les clients du cabinet : possibilité de mandat pour les experts-comptables

Les velléités de certaines PDP du secteur bancaire de forcer le choix d’une plateforme ont conduit le gouvernement à sécuriser le processus. La décision d’indiquer une plateforme de dématérialisation partenaire dans l’annuaire PPF doit résulter d’une décision éclairée et formelle de chaque entreprise. Ainsi, la DGFIP a diffusé un mandat type. Il porte le nom de mandat « opt-in ». Ce modèle d’accord formel pour la désignation d’une PDP se télécharge sur le site FNFE-MPE.

En outre, les experts-comptables se situent au centre du processus. Ils peuvent faire signer à leur client une délégation pour ce choix. Dans ce cas, ils doivent aussi le prévoir dans la lettre de mission. Alors, c’est le cabinet qui signe le mandat « opt-in » à la place de son client.

Comment AGIRIS aide-t-il les experts-comptables à se préparer pour la facture électronique de 2026 ?

AGIRIS vous fournit des services de PDP, tant en émission qu’en réception. Nous allons plus loin. Nous vous apportons plus qu’une solution technique pour les factures et les données de reporting électroniques. Partenaires historiques des cabinets d’expertise comptable, nous proposons une méthodologie pour rendre votre projet facture électronique réel.

Une solution PDP pour une continuité de services conformes à l’obligation fiscale

AGIRIS vous offre toute la palette de logiciels nécessaires pour la production comptable, la facturation, la paie, la GED et la gestion interne du cabinet. C’est donc tout naturellement que nous ajoutons une brique pour l’administration de la réforme fiscale de la facture électronique.

Nous finalisons actuellement, comme les autres PDP, notre propre plateforme PDP, eFacture, grâce à Cecurity.com, société sœur au sein du groupe ISAGRI. Ainsi, vous pouvez apporter un service digital complet à vos clients. C’est la garantie de piloter toute l’activité avec des outils qui interagissent parfaitement entre eux.

Le mandat pour le choix de la PDP : une fonctionnalité disponible dans ISAGI

Comme évoqué précédemment, les experts-comptables disposent de la possibilité de se faire mandater par leurs clients pour choisir leur plateforme de dématérialisation partenaire. Aussi, AGIRIS a ajouté dans cette optique, dans la dernière version 2025-2 du logiciel de gestion interne ISAGI CONNECT, un modèle de mandat type.

Vous souhaitez rationaliser vos choix de plateformes pour faciliter la gestion des dossiers ? Recueillez alors la délégation de vos clients sur ce type de mandat. Incluez bien cela dans votre lettre de mission d’expert-comptable !

Les ateliers d’AGIRIS pour lancer un projet de facture électronique d’expert-comptable

Nous proposons à nos clients des sessions en ligne sous forme d’ateliers organisés en quatre étapes, afin de structurer leur démarche et se lancer concrètement. Elles évoquent notamment le processus de segmentation client.

Source : Facturation électronique : 75% des cabinets passent à côté de cette stratégie essentielle

C’est Julien Catanese, diplômé d’expertise comptable, qui accompagne AGIRIS et ses clients dans cette réflexion méthodologique. Nous avons repris ces différentes étapes évoquées dans ces sessions de travail dans un livre blanc spécial experts-comptables et facture électronique.

Voici en synthèse les 4 parties traitées dans ce guide :

- Se mettre en mode projet pour déployer la facture électronique dans les cabinets et chez les clients.

- Segmenter le portefeuille client et penser son offre de services « facture électronique » sur trois axes (équipement en logiciels, accompagnement et formation, externalisation éventuelle de tâches au cabinet).

- Préparer le cabinet en interne au passage à la facture électronique (conduite du changement, vision stratégique, évolution des métiers et impact sur les ressources).

- Communiquer avec chaque client (quel message et quand), construire l’offre client et démarrer par les entreprises volontaires.

La facture électronique chez les experts-comptables, c’est maintenant

Les mois filent et le temps nécessaire pour être 100 % prêt ne diminue pas, lui. Faites un calcul rapide. Combien de clients devez-vous accompagner dans cette transformation digitale, dès 2026 pour la réception des factures électroniques ? Divisez ce chiffre par la quantité de mois qui reste. Vous avez ainsi une idée précise du nombre d’entreprises à traiter chaque mois. Pour bâtir votre plan d’action avec un rétroplanning, téléchargez le guide ultime sur la facturation électronique : comment conduire le changement pour le cabinet et ses clients.

Sommaire

PDP et expert-comptable : les atouts pour le cabinet et ses clients

Archivage facture électronique : atouts de la GED en cabinet