7

min

7

min

Écrit par Frédéric d'AGIRIS

Écrit par Frédéric d'AGIRIS

14 oct. 2024

14 oct. 2024

Les travailleurs non-salariés relèvent pour la majorité de la Sécurité sociale des indépendants (SSI), désormais gérée par le régime général de la Sécurité sociale. Toutefois, le régime des TNS présente ses particularités en matière de couverture et de cotisations, qu’il s‘agisse des bases de calcul, des taux ou des modalités applicables lors de la première année notamment. Nous effectuons un point complet sur les cotisations TNS à utiliser en 2024 pour les clients indépendants de votre cabinet.

Travailleur non salarié (TNS) et cotisations sociales : les principes de base à connaître

Nous évoquons dans cet article le cas des professionnels soumis au régime de la Sécurité sociale des indépendants, en dehors des micro-entrepreneurs qui bénéficient d'un régime micro-social spécifique.

Cotisations TNS hors micro-entrepreneurs : le périmètre d’application

Les travailleurs indépendants, commerçants, artisans ou professions libérales non réglementées font l’objet d’une affiliation à ce régime TNS. Ils exercent leur activité professionnelle en entreprise individuelle ou en EURL. Ce sont aussi des gérants majoritaires de SARL. Les cotisations TNS sont identiques pour tous ces entrepreneurs, sauf pour les cotisations aux caisses de retraite complémentaire. En effet, certaines professions libérales affiliées à une des caisses de la CNAVPL sont soumises à des cotisations propres.

La base de calcul des cotisations TNS : la déclaration de revenus

Les cotisations dépendent du niveau de revenus professionnels déclarés à l’administration fiscale l’année précédente par le travailleur non salarié. Notez que les taux de cotisations fluctuent en fonction de la tranche de revenus atteinte par l’entrepreneur.

C’est le revenu avant allègements, abattements ou exonérations diverses qui sert de base au calcul des cotisations. Ainsi, la réfaction de 10 % pour frais professionnels n’est pas encore déduite.

En outre, les dividendes perçus par le gérant majoritaire de SARL sont soumis aux charges sociales du TNS pour la part qui excède les 10 % du capital social, des primes d’émission et des apports en compte courant d’associé.

Depuis 2021, les travailleurs non salariés bénéficient d’une simplification administrative avec la déclaration sociale des indépendants (DSI). Ainsi, la même déclaration sert à établir l’imposition sur le revenu et le calcul des cotisations sociales.

Les cotisations obligatoires TNS

Voici la liste des cotisations que les travailleurs indépendants doivent obligatoirement verser :

- les cotisations maladie et maternité ;

- la retraite de base ;

- la retraite complémentaire ;

- l’assurance vieillesse et les cotisations invalidité et décès ;

- les allocations familiales ;

- les prélèvements sociaux CSG et CRDS ;

- la contribution à la formation professionnelle (CFP).

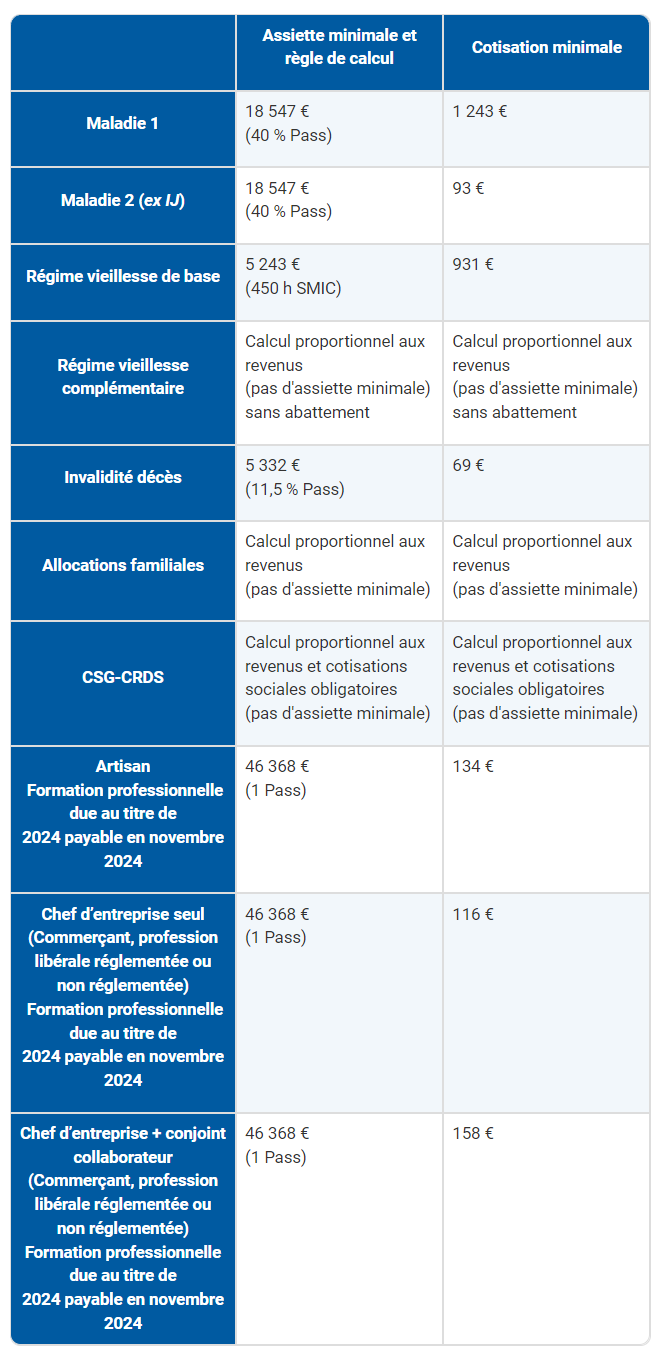

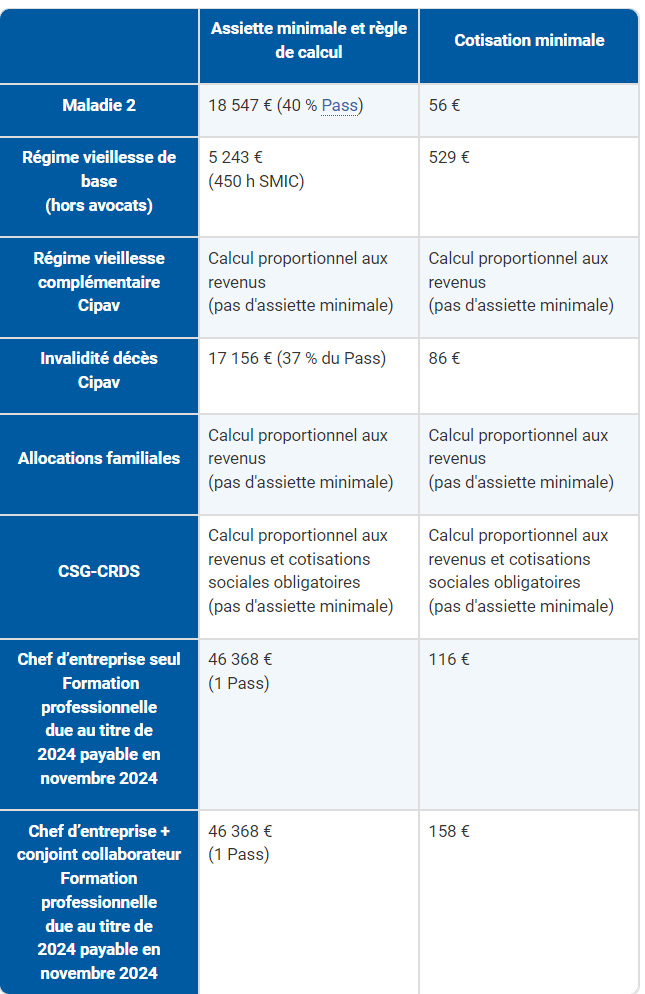

Les cotisations minimales TNS

La notion de cotisation minimale permet à l’entrepreneur indépendant de bénéficier d'une couverture sociale même quand son activité ne dégage pas de revenus, voire quand elle génère des déficits. Ces cotisations minimales sont dues seulement pour :

- bénéficier des indemnités journalières ;

- l’assurance vieillesse de base ;

- l’invalidité et le décès.

Ainsi, le site de l’Urssaf synthétise les cotisations minimales pour les TNS artisans, commerçants et pour les professions libérales non réglementées :

Pour les activités libérales réglementées qui relèvent de la CIPAV, voici les taux de cotisations minimales pour TNS tels que spécifiés sur la même page du site Urssaf ::

Des cotisations maximales parfois ou des taux dégressifs

Il n’existe pas toujours de cotisations maximales. Elles se basent sur les revenus déclarés l’année précédente, avant de faire l’objet d’une régularisation annuelle. Mais, en fonction de la nature de chaque cotisation, des mesures permettent de limiter les montants à verser :

- certains taux diminuent pour les tranches les plus élevées (maladie et maternité, retraite de base au-delà du PASS, le plafond annuel de la sécurité sociale, soit 46 368 euros pour 2024) ;

- certaines cotisations sont plafonnées sur 1 PASS (la retraite de base, l’invalidité-décès et la CFP) ;

- les charges sociales pour la retraite complémentaire sont plafonnées à des revenus de 4 PASS ;

- les allocations familiales se calculent sur un montant maximum de 140 % du PASS.

Pour les gérants majoritaires de SARL, l’expert-comptable apporte ses conseils afin d‘optimiser les modes de rémunération entre revenus et dividendes. Le fait de réaliser des simulations de cotisations TNS aide l’entrepreneur à choisir.

Le cas des cotisations TNS la première année

Les deux premières années d’activité, le travailleur non salarié s’acquitte de cotisations sociales calculées sur la base d’un revenu forfaitaire, soit sur 7 000 euros en année 1 et sur 11 000 euros l’année 2. Cependant, si les prévisions de revenus s’avèrent inférieures, le professionnel peut demander de payer ses charges sur une base estimée différente. L'indépendant peut aussi bénéficier d'un report de paiement pour la première année. C'est une solution pour soulager sa trésorerie lors de la création de l’entreprise.

Paiement des cotisations sociales TNS et régularisations

L’Urssaf est désormais l’interlocuteur unique, y compris pour les professions libérales qui dépendaient auparavant de la CIPAV. Elle réalise donc la collecte de toutes leurs cotisations. Le paiement s’effectue mensuellement par prélèvement le 5 ou le 20 du mois, sauf option pour le trimestre.

Lors de l’affiliation des TNS, l’Urssaf émet un échéancier dans les 60 jours. Pour les années suivantes, l’échéancier est communiqué au moins quinze jours avant la première échéance de paiement.

Un réajustement annuel des cotisations s’opère dès lors que l’administration a connaissance des revenus effectifs déclarés. Soit, le travailleur non salarié doit verser un solde de cotisations, soit il obtient le remboursement du trop payé. Ainsi, à l'issue de la déclaration annuelle de revenus, le TNS reçoit un échéancier de cotisations actualisé.

Cotisations sociales TNS : les taux applicables

Nous vous détaillons tous les taux applicables pour les cotisations TNS en 2024 en les classant en 4 catégories principales, maladie/maternité, allocations familiales, retraite et invalidité/décès. Nous y ajoutons les prélèvements sociaux CSG et CRDS ainsi que la formation professionnelle.

Couverture maladie et cotisations TNS

Ces cotisations s’avèrent progressives jusqu’à 5 fois le PASS (231 840 euros), puis elles diminuent pour la part de revenus qui excède la dernière tranche.

|

Cotisation |

Bases pour le calcul |

Taux |

|

Maladie - maternité |

Revenus inférieurs à 18 547 € |

0 % |

|

Revenus entre 18 547 € et 27 821 € (entre 40 % et 60 % du PASS) |

de 0 % à 4 % |

|

|

Revenus entre 27 822 € et 51 005 € (entre 60 % et 110 % du PASS) |

de 4 % à 6,70 % |

|

|

Revenus entre 51 006 € et 231 840 € (entre 110 % et 500 % du PASS) |

6,70 % |

|

|

Part des revenus supérieurs à 231 840 € (au-delà de 5 fois le PASS) |

6,50 % |

|

|

Maladie (indemnités journalières) |

Dans la limite de 231 840 € (5 fois le PASS) |

0,50 % |

Les prestations de prévoyance versées en cas d’arrêt maladie restent toutefois assez faibles. Aussi, les indépendants ont souvent tout intérêt à cotiser en sus à une assurance prévoyance TNS. Rappelons que les contrats du type Madelin permettent de déduire les cotisations de prévoyance du revenu imposable, dans la limite du PASS, lorsqu'ils comportent le versement de rentes.

Taux de cotisations TNS pour les allocations familiales

Là encore, les taux dépendent de la tranche de revenu déclarée.

|

Cotisation |

Bases pour le calcul |

Taux |

|

Allocations familiales |

Revenus inférieurs à 51 005 € (110 % du PASS) |

0 % |

|

Revenus entre 51 005 et 64 915 € (entre 110 % et 140 % du PASS) |

de 0 % à 3, 10 % |

|

|

Revenus supérieurs à 64 915 € (plus de 140 % du PASS) |

3,10 % |

Cotisations retraite du travailleur non salarié

Voici les taux applicables en 2024 pour les professionnels indépendants, tant pour la retraite de base que pour la retraite complémentaire.

Retraite de base

Les cotisations retraite restent faibles au-delà de revenus supérieurs au PASS. Mais aucun plafond maximum ne s'applique.

|

Cotisation |

Bases pour le calcul |

Taux |

|

Retraite de base |

Revenus inférieurs à 46 368 € (1 PASS) |

17, 75 % |

|

Revenus supérieurs à 46 368 € (1 PASS) |

0, 60 % |

Retraite complémentaire

La cotisation fait l’objet d’un plafonnement sur la base de 4 fois le PASS.

|

Cotisation |

Bases pour le calcul |

Taux |

|

Retraite complémentaire artisans et commerçants |

Revenus inférieurs à 42 946 € (seuil spécifique) |

7 % |

|

Revenus entre 42 946 euros et 185 472 € (4 PASS) |

8 % |

|

|

Retraite complémentaire professions libérales non réglementées (*) |

Revenus inférieurs à 1 PASS, soit 46 368 € |

0 % |

|

Revenus entre 46 368 € et 185 472 € soit entre 1 et 4 PASS |

14 % |

(*) L’indépendant qui exerce une profession libérale non réglementée bénéficiait d’un droit d’option pour des taux spécifiques et qui a pris fin au 31/12/2023.

Invalidité et décès

Quelle que soit l’activité, cette cotisation reste identique pour tous les TNS et elle présente un plafond :

|

Cotisation |

Bases pour le calcul |

Taux |

|

Invalidité et décès |

Cotisation dans la limite de 46 368 € de revenus (1 PASS) |

1, 3 % |

Autres cotisations TNS

N’oublions pas les autres contributions obligatoires des travailleurs non salariés, les prélèvements sociaux et la CFP pour la formation.

Prélèvements sociaux CSG et CRDS

L’Urssaf se charge de recouvrer la CSG et la CRDS auprès des TNS. Le taux applicable au revenu professionnel est de 9,70 %. Pour les revenus de remplacement, le taux s’établit à 6, 7 %.

Formation professionnelle CFP

Les travailleurs non salariés doivent s’acquitter d’une contribution à la formation professionnelle (CFP) pour l’année civile 2024 en novembre prochain. Voici le montant de cette cotisation :

- 0, 25 % pour les commerçants et les professions libérales sur la base d’un PASS, soit 116 euros ;

- en cas de présence d’un conjoint collaborateur, les commerçants et les professions libérales s’acquittent d’une cotisation de 0, 34 % du PASS soit 158 euros ;

- 0,29 % pour les artisans sur la base d’un PASS, soit 134 euros.

Avec ces informations actualisées pour l’année 2024, vous voilà paré pour établir les simulations de cotisations TNS ainsi que la déclaration sociale des indépendants (DSI) de vos clients. En adoptant la solution COT’TNS d’AGIRIS-EIC, vos collaborateurs bénéficient en outre de plusieurs niveaux de formation en fonction de leurs besoins d’accompagnement de chaque dirigeant soumis au régime TNS.

Sommaire

Optimisation de la rémunération du dirigeant : missions et outils

Mission juridique de l'expert-comptable : contour et perspectives

-2.png)