11

min

11

min

Écrit par Frédéric d'AGIRIS

Écrit par Frédéric d'AGIRIS

15 oct. 2024

15 oct. 2024

Le projet de loi de finances 2024 a été présenté en Conseil des ministres le 27 septembre. Il vient d’être adopté définitivement le 21 décembre. C'est la dernière étape, après le dépôt de plus de 500 amendements, des travaux en commission et plusieurs navettes entre l'Assemblée nationale et le Sénat. Le Conseil Constitutionnel saisi le 22 décembre a rendu son avis le 28 décembre. Il valide l’essentiel du projet par sa décision n° 2023-862, mais censure certaines dispositions fiscales relatives aux fédérations sportives internationales notamment.

Voici le Top 5 des mesures qui concernent vos clients et vos cabinets pour l’établissement des déclarations à compter de 2024, en particulier celles relatives à l’impôt sur le revenu.

Indexation de barèmes et de prestations sur l’inflation

Le décret n° 2023-1216 du 20 décembre concerne le relèvement du salaire minimum de croissance (SMIC) ainsi que celui du MG ou minimum garanti. Quant au barème de l’impôt sur le revenu, c’est le projet de loi de finances 2024 qui donne les nouveaux seuils applicables pour la nouvelle année.

Le SMIC au 1er janvier 2024

L’indice des prix à la consommation hors tabac table sur une évolution de + 4,8 %. C’est donc le niveau de la réévaluation du SMIC pour 2024. Ainsi, au 1er janvier, il s'élève à :

- SMIC horaire brut : 11,65 euros ;

- SMIC mensuel brut pour la durée légale du travail hebdomadaire, soit 35 heures : 1766,92 euros.

Notez l’exception pour Mayotte avec un SMIC brut horaire de 8,80 euros, ce qui correspond à 1334,67 euros brut mensuel.

Le minimum garanti (MG) au 1er janvier 2024

Le minimum garanti évolue avec l’inflation subie par les 20 % de ménages aux revenus les plus modestes. Il progresse au 1er janvier 2024 et s'élève donc à 4,15 euros. Ce montant sert notamment à évaluer les avantages en nature dans le domaine des restaurants, cafés et hôtels (HCR) pour lequel l’employeur peut choisir entre le réel ou le forfait (MG).

Nouveau barème de l’impôt sur le revenu avec une indexation sur l’inflation

Globalement, tous les seuils sont désormais relevés de 4,8 % afin d’intégrer l’inflation. Voici le nouveau barème à appliquer en 2024 pour l’imposition des revenus perçus en 2023 ainsi que pour le prélèvement à la source. Il figure à l’article 2 du projet de loi de finances pour 2024 :

Barème pour l’imposition des revenus 2023 en 2024

|

Tranche de revenu imposable |

Taux d’imposition |

|

Jusqu'à 11 294 € |

0 % |

|

De 11 295 € à 28 797 € |

11 % |

|

De 28 798 € à 82 341 € |

30 % |

|

De 82 342 € à 177 106 € |

41 % |

|

Plus de 177 106 € |

45 % |

Contribuables domiciliés en dehors de la Guadeloupe, la Réunion, la Martinique, la Guyane et Mayotte :

|

Base mensuelle de prélèvement |

Taux proportionnel |

|

Inférieure à 1 591 € |

0 % |

|

Supérieure ou égale à 1 591 € et inférieure à 1 653 € |

0,5 % |

|

Supérieure ou égale à 1 653 € et inférieure à 1 759 € |

1,3 % |

|

Supérieure ou égale à 1 759 € et inférieure à 1 877 € |

2,1 % |

|

Supérieure ou égale à 1 877 € et inférieure à 2 006 € |

2,9 % |

|

Supérieure ou égale à 2 006 € et inférieure à 2 113 € |

3,5 % |

|

Supérieure ou égale à 2 113 € et inférieure à 2 253 € |

4,1 % |

|

Supérieure ou égale à 2 253 € et inférieure à 2 666 € |

5,3 % |

|

Supérieure ou égale à 2 666 € et inférieure à 3 052 € |

7,5 % |

|

Supérieure ou égale à 3 052 € et inférieure à 3 476 € |

9,9 % |

|

Supérieure ou égale à 3 476 € et inférieure à 3 913 € |

11,9 % |

|

Supérieure ou égale à 3 913 € et inférieure à 4 566 € |

13,8 % |

|

Supérieure ou égale à 4 566 € et inférieure à 5 475 € |

15,8 % |

|

Supérieure ou égale à 5 475 € et inférieure à 6 851 € |

17,9 % |

|

Supérieure ou égale à 6 851 € et inférieure à 8 557 € |

20 % |

|

Supérieure ou égale à 8 557 € et inférieure à 11 877 € |

24 % |

|

Supérieure ou égale à 11 877 € et inférieure à 16 086 € |

28 % |

|

Supérieure ou égale à 16 086 € et inférieure à 25 251 € |

33 % |

|

Supérieure ou égale à 25 251 € et inférieure à 54 088 € |

38 % |

|

Supérieure ou égale à 54 088 € |

43 % |

Contribuables domiciliés en Guadeloupe, à la Réunion et en Martinique :

|

Base mensuelle de prélèvement |

Taux proportionnel |

|

Inférieure à 1 825 € |

0 % |

|

Supérieure ou égale à 1 825 € et inférieure à 1 936 € |

0,5 % |

|

Supérieure ou égale à 1 936 € et inférieure à 2 133 € |

1,3 % |

|

Supérieure ou égale à 2 133 € et inférieure à 2 329 € |

2,1 % |

|

Supérieure ou égale à 2 329 € et inférieure à 2 572 € |

2,9 % |

|

Supérieure ou égale à 2 572 € et inférieure à 2 712 € |

3,5 % |

|

Supérieure ou égale à 2 712 € et inférieure à 2 805 € |

4,1 % |

|

Supérieure ou égale à 2 805 € et inférieure à 3 086 € |

5,3 % |

|

Supérieure ou égale à 3 086 € et inférieure à 3 816 € |

7,5 % |

|

Supérieure ou égale à 3 816 € et inférieure à 4 883 € |

9,9 % |

|

Supérieure ou égale à 4 883 € et inférieure à 5 546 € |

11,9 % |

|

Supérieure ou égale à 5 546 € et inférieure à 6 424 € |

13,8 % |

|

Supérieure ou égale à 6 424 € et inférieure à 7 697 € |

15,8 % |

|

Supérieure ou égale à 7 697 € et inférieure à 8 557 € |

17,9 % |

|

Supérieure ou égale à 8 557 € et inférieure à 9 725 € |

20 % |

|

Supérieure ou égale à 9 725 € et inférieure à 13 374 € |

24 % |

|

Supérieure ou égale à 13 374 € et inférieure à 17 770 € |

28 % |

|

Supérieure ou égale à 17 770 € et inférieure à 27 122 € |

33 % |

|

Supérieure ou égale à 27 122 € et inférieure à 59 283 € |

38 % |

|

Supérieure ou égale à 59 283 € |

43 % |

Contribuables domiciliés en Guyane et à Mayotte :

|

Base mensuelle de prélèvement |

Taux proportionnel |

|

Inférieure à 1 955 € |

0 % |

|

Supérieure ou égale à 1 955 € et inférieure à 2 113 € |

0,5 % |

|

Supérieure ou égale à 2 113 € et inférieure à 2 356 € |

1,3 % |

|

Supérieure ou égale à 2 356 € et inférieure à 2 656 € |

2,1 % |

|

Supérieure ou égale à 2 656 € et inférieure à 2 758 € |

2,9 % |

|

Supérieure ou égale à 2 758 € et inférieure à 2 853 € |

3,5 % |

|

Supérieure ou égale à 2 853 € et inférieure à 2 946 € |

4,1 % |

|

Supérieure ou égale à 2 946 € et inférieure à 3 273 € |

5,3 % |

|

Supérieure ou égale à 3 273 € et inférieure à 4 517 € |

7,5 % |

|

Supérieure ou égale à 4 517 € et inférieure à 5 846 € |

9,9 % |

|

Supérieure ou égale à 5 846 € et inférieure à 6 593 € |

11,9 % |

|

Supérieure ou égale à 6 593 € et inférieure à 7 650 € |

13,8 % |

|

Supérieure ou égale à 7 650 € et inférieure à 8 416 € |

15,8 % |

|

Supérieure ou égale à 8 416 € et inférieure à 9 324 € |

17,9 % |

|

Supérieure ou égale à 9 324 € et inférieure à 10 821 € |

20 % |

|

Supérieure ou égale à 10 821 € et inférieure à 14 558 € |

24 % |

|

Supérieure ou égale à 14 558 € et inférieure à 18 517 € |

28 % |

|

Supérieure ou égale à 18 517 € et inférieure à 29 676 € |

33 % |

|

Supérieure ou égale à 29 676 € et inférieure à 62 639 € |

38 % |

|

Supérieure ou égale à 62 639 € |

43 % |

Crédit d’impôt pour les investissements dans l’industrie verte (CI3V)

La Direction générale des entreprises (DGE) instaure un crédit d’impôt pour les investissements réalisés en faveur de l’industrie verte. Il porte le nom de C3IV. Il s’intègre dans le projet de loi de finances 2024. Notez que ce crédit d’impôt nouveau doit en outre faire l’objet d’une approbation par la Commission européenne avant de pouvoir être mis en vigueur.

Le C3IV peut représenter de 20 % à 45 % de l’investissement réalisé par les industriels. Il est destiné à favoriser le développement des technologies vertes et à améliorer la souveraineté énergétique de la France.

Inscrit dans le projet de loi de finances 2024, ce nouveau dispositif bénéficie déjà par anticipation en 2023 d’un service d’examen des demandes d’agrément. Le dépôt des dossiers s’effectue à l’adresse suivante : c3iv@dgfip.finances.gouv.fr.

La page C3IV d’entreprises.gouv spécifie que la "liste finale des composants essentiels et des matières critiques fera l’objet d’un arrêté ultérieur, après la mise en place de la mesure". Vous y trouverez aussi les dépenses éligibles à ce nouveau crédit d’impôt.

Les industriels qui prétendent au C3IV doivent démontrer que la moitié de leur chiffre d’affaires provient de sociétés "engagées dans des activités de production en aval des 4 filières suivantes" :

- les batteries ;

- l’éolien ;

- les panneaux solaires ;

- les pompes à chaleur.

Notez enfin que la demande d’agrément doit intervenir avant de démarrer les travaux de construction immobilière. La DGE, la DGFIP et l’ADEME examinent conjointement ces dossiers.

Mesures du PLF en faveur de la rénovation des logements sur le plan énergétique

Voici les principales dispositions du projet de loi de finances 2024 sur le plan de la transition énergétique chez les particuliers.

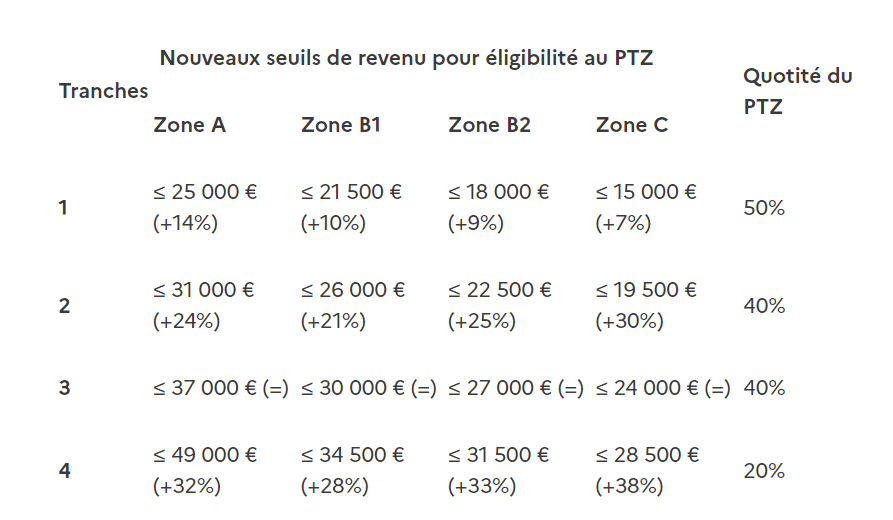

Prolongation du prêt à taux zéro (PTZ) sauf pour la construction neuve

Le PTZ devait initialement se terminer en fin d‘année 2023. La nouvelle loi de finances prolonge le dispositif de prêt à taux zéro pour 2024. Toutefois, un décret d‘application risque de différer de quelques mois la mesure, le temps que les banques s’adaptent sur le plan informatique.

En outre, le nouveau PTZ comporte des modifications sensibles :

- exclusion des maisons neuves individuelles ;

- concentration du dispositif sur les appartements neufs situés dans des zones tendues ainsi que sur les logements anciens à rénover dans des zones détendues.

Le gouvernement justifie l’exclusion des maisons individuelles afin de lutter contre l’artificialisation des sols.

De nouveaux plafonds de revenus interviennent (relèvement). Notez aussi la création d’une tranche supplémentaire pour les revenus des ménages entre 37 000 et 49 000 euros annuels. Cette mesure élargit le nombre de ménages qui peuvent accéder au PTZ.

Extrait du communiqué de presse du ministère de l’Économie, des Finances et de la Souveraineté numérique du 18 octobre 2023 :

Dispositif MaPrimeRénov 2024

Un arrêté du 21 septembre 2023 ainsi qu’un décret du 23 octobre 2023 viennent modifier les critères d’éligibilité au dispositif MaPrimeRénov et à Mon Accompagnateur Rénov pour le 1er janvier 2024.

Le projet de loi de finances 2024 correspond à un effort financier supplémentaire de 1,6 milliard d’euros pour financer les travaux de rénovation des logements sur le plan énergétique. Il semble toutefois que l’évolution du dispositif interviendra seulement en juillet 2024.

Les nouvelles mesures ou changements principaux peuvent se résumer ainsi :

- un montant d’aide qui peut atteindre 90 % pour les ménages les plus modestes et les logements du type passoire énergétique pour un montant de travaux qui peut aller jusqu'à 70 000 euros ;

- aide à l’installation de pompes à chaleur air/eau et géothermiques qui passe de 1 000 euros à 2 000 euros pour les ménages à revenus modestes ou intermédiaires ;

- nouvelles aides pour des travaux destinés à lutter contre les bouilloires thermiques d’été afin de réduire la chaleur ;

- obligation pour les personnes qui souhaitent bénéficier du dispositif MaPrimeRénov de réaliser un DPE.

Nouveau dispositif Mon Accompagnateur Rénov

Pour mémoire, c’est l’arrêté du 21 décembre 2022 relatif à la mission d'accompagnement du service public de la performance énergétique de l'habitat (SPPEH) qui régit ce dispositif. S’y ajoute le décret n°2022-1035 du 22 juillet 2022.

L’appui du SPPEH regroupe trois missions essentielles :

- accompagnement sur le plan administratif, financier, technique et social ;

- système d’agrément des opérateurs qui souhaitent accompagner le processus ;

- obligation d’accompagnement pour les contribuables qui souhaitent bénéficier d'aides en cas de réalisation de travaux.

Voici les nouveautés apportées par le projet de loi de finances 2024 :

- L’obligation d’accompagnement s’étend en 2024 à l’aide appelée "MaPrimeRénov’ rénovation globale", dans la mesure où le dépôt de la demande d’aide s'effectue après le 1er janvier 2024.

- Le coût de l’accompagnement assumé par le contribuable dépendra des revenus (de 0 pour les ménages les plus modestes jusqu’à 80 % des frais pour les plus riches).

Nouveautés du projet de loi de finances 2024 en termes d’épargne

Les évolutions sur le plan de l’épargne des particuliers concernent principalement les jeunes, mais aussi l’investissement dans les jeunes entreprises innovantes.

Le PEAC (plan d’épargne avenir climat)

Ce nouveau produit créé par le projet de loi relatif à l’industrie verte fait l’objet de précisions dans le projet de loi de finances 2024. Ce placement est :

- réservé aux jeunes de moins de 21 ans ;

- exonéré d’impôt sur le revenu ainsi que des prélèvements sociaux.

Fin du PER ouvert à des enfants mineurs : une mesure non adoptée

Le projet de loi de finances 2024 prévoyait la suppression des plans d’épargne retraite ouverts au nom de mineurs. Il semble que cette mesure ait été rejetée finalement et que le texte final ne comporte pas cette décision.

Élargissement de la réduction d’impôt sur le revenu en cas de souscription au capital de JEI, JEIC et JEIR

Le dispositif de réduction d'impôt majorée de 25 % pour souscription de parts de PME est prorogé pour 2024 et 2025.

La souscription de titres au capital de nouvelles entreprises JEI, JEIC et JEIR donnera désormais également droit aux réductions d’impôt majorées :

- Réduction de 30 % pour les JEI (jeunes entreprises innovantes) en cas de souscription en numéraire en 2024, dans la limite d’une souscription de 75 000 euros pour une personne seule et 150 000 euros pour un couple marié ou pacsé.

- Réduction de 30 % en cas d’investissement entre 2025 et 2028 dans une JEIC (jeune entreprise d’innovation et de croissance).

- Réduction de 50 % pour les investissements entre 2025 et 2028 dans des JEIR (jeunes entreprises innovantes et de rupture, dans le domaine de la Deep Tech), dans la limite de versements de 50 000 euros pour un célibataire ou de 100 000 euros pour un couple marié ou pacsé.

Attention ! Ces réductions d’impôt entrent toutefois dans le plafonnement global des niches fiscales de 10 000 euros. Dans la pratique, l’avantage maximum pour une personne seule dans une JEI en 2024 par exemple, correspond donc plutôt à un investissement de 33 333 euros. Notez en outre que la fraction éventuelle en excédent sera perdue, car non reportable sur les années suivantes, contrairement à la réduction d‘impôt du type PME.

Les nouveautés pour les meublés de tourisme

Le projet de loi de finances pour 2024 ne prévoyait pas la suppression de l’avantage fiscal pour les locations en meublé de tourisme. La situation après le vote définitif du texte est légèrement différente.

Meublés de tourisme : une fiscalité revue, mais une erreur dans le texte final du PLF 2024

La loi de finances pour 2024 telle que votée le 21 décembre 2023 comporte un amendement inséré par le Sénat et repris par erreur par le gouvernement. L’objectif de cet amendement vise à réduire la niche fiscale des meublés de tourisme afin de favoriser les locations de longue durée, dans des zones où se loger devient complexe, face à la concurrence Airbnb notamment.

Ainsi, le texte final du PLF 2024 comporte un régime fiscal micro pour les locations de meublés de tourisme qui s’aligne sur celui du micro foncier, sauf en zone rurale. C’est donc une forte augmentation de la fiscalité en micro-BIC, car l’abattement diminue à 30 %, dans la limite de 15 000 euros de chiffre d’affaires, sauf en zone rurale (abattement de 51 %).

Pour mémoire, le régime micro-BIC est jusqu’à présent le suivant :

- abattement de 50 %, dans la limite de 77 700 euros de chiffre d’affaires pour les locations non classées ;

- ou abattement de 71 % pour les logements labellisés meublés de tourisme, cela dans la limite de 188 700 euros de chiffre d’affaires.

Projet d’instruction fiscale pour permettre de maintenir les règles antérieures

Le ministre de l’Économie a annoncé le 20 décembre que les contribuables pourront toutefois appliquer les abattements en vigueur en 2023 pour la déclaration de revenus à déposer en 2024. Une instruction fiscale est attendue sur ce point. Notez que le gouvernement envisage d'ailleurs une réforme de la fiscalité des meublés de tourisme pour les revenus de 2024 à déclarer en 2025.

Voilà les mesures phares à retenir dans ce projet de loi de finances 2024 pour ce qui concerne la fiscalité du particulier. Agiris vous accompagne pour établir les déclarations à l’IR de vos clients avec son logiciel DR - Déclarations de revenus. Découvrez notre solution DR 100 % Web !

Sommaire

Loi de financement de la Sécurité Sociale 2025 : les points clés

Modernisation des états financiers 2025 : quels impacts en TPE ?